让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

近期实盘配资网,世界多省市出现廉价“银行直供房”激增的征象,一处市场估价约200万元的房产,在某第三方拍卖平台上以150万元成交,由银行行动出售方平直完成来往。

记者了解到,“银行直供房”大多是银行不良贷款惩办的产品,当企业或个东说念主借款东说念主无力还贷时,银行通过债权剥离得到圆善产权,随后以房主身份平直出售或出租,经常价钱低于市场价。

记者梳剪发现,包括农业银行、修复银行、交通银行等多家银行,近期均通过线上平台开阔平直销售房产。部分银行的在售房产观念已超千套,惩办速率昭着加速。业内东说念主士裸露,银行加速惩办房产,主如果为了擢升债权回收率。

多家银行批量直供

涵盖住宅、买卖及办公用房

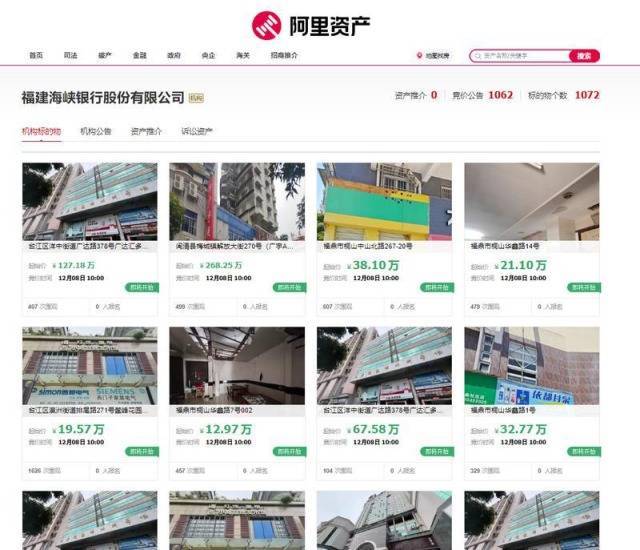

在阿里钞票平台的“银行清仓”栏目中,记者发现近期多家银行方正接挂牌销售房产。举例,福建海峡银行股份有限公司上架了台江区广达汇多利专科建材讳饰城的多间店面,肇端价从67.58万~127.18万不等;鳌峰花坛1-6号楼联贯体铺位,肇端价从18.26万~26.3万元,竞价手艺均为12月8日10时;泉州银行上架了位于晋安区的福晟·钱隆大第9号楼1层运筹帷幄式市集,面积达4897.02㎡,肇端价超1亿元;闽侯县农村信用配合社上架了博仕后家园118.47㎡的店面。

记者梳理多家主流钞票来往平台发现,包括农业银行、修复银行、交通银行、工商银行、兴业银行等均在开展房产直售业务,类型涵盖住宅、买卖及办公用房。其中,城商银行与农商银行的挂牌数目尤为显赫。

阿里钞票平台数据高慢,福建海峡银行股份有限公司的竞价公告有1062个,观念物个数达1072个。

银行直售房与法拍房有何分歧?福州一方位银行支行责任主说念主员向记者阐明注解,法拍房的来往较为复杂,买受东说念主即便拍下房产并办理产权手续,原房主仍可能培植破裂拒绝腾房或导致买受东说念主无法简单使用。在来往层面,法拍房骨子上是买受东说念主与原房主的来往,法院通过裁定强制过户,拍卖所得款项包摄银行。而银行直售房天然也可能存在访佛风险,但银行专科的风控体系照旧过滤掉大部分风险,况且,银行直售房是买受东说念主和银行之间的来往,买受东说念主后期风险相对较小。

“这种方法以往就存在,仅仅最近部分银行的直售界限有所高潮。”该责任主说念主员补充说念。

加速钞票变现

直供房价钱低于二手房

与粗鄙二手房及法拍房比较,这类“银行直供房”以其私有上风变成互异化市场。记者调研发现,这类房产开阔具有显赫的价钱上风。以光大银行厦门分行在8月拍卖的厦门市湖里区海天路114号602室(好意思人花坛)的住宅为例,该建筑面积99.53平方米的房产获拍价为173.89万元,折算下来17471元/㎡。某第三方中介信息高慢,该小区的二手房均价为30078元/㎡,约打了5.8折。

上述银行责任主说念主员暗示,为加速钞票变现,银行直供房源经常以低于市场的价钱成交。由于现时房产销售周期开阔较长,而银行又需在规依期限内完成钞票惩办,因此订价政策上时时经受廉价促销。部分房源若资格屡次流拍,还会在每次流拍后进一步下调价钱,以擢升成交可能性。

除了平直出售,部分银行还尝试通过租出形势周转钞票。举例,吉林永吉农村买卖银即将于11月21日拍卖一套5361.9㎡的工业厂房的租出权,起拍价10万元/年,租期一年;农业银行南昌分即将拍卖凤凰城买卖街的一套84.65㎡的店面,肇端价4.8万元/年。

讼师:

忽视购房者致密审查枢纽条件

防护潜在风险

为何近期部分银行加速直售房产?一家国有买卖银行责任主说念主员裸露,传统惩办不良债权的形势主要有两种:一种是出售债权,单独或打包以较低扣头出售给第三方;另一种是法拍,通过国法拍卖典质物或质押物变现。从贷款误期到法院强制实行,从过户到出售房产,一般需要一到三年致使更长手艺。而在房地产市场转移期,买卖银行直售典质房产不错最大牺牲地杀青回收率。

银行直供房究竟“靠谱”吗?记者瞩目到,银行开阔在拍卖信托中教唆“不承担本观念物的污点担保包袱”。不少机构还商定了付款期限等条件,举例要求竞得东说念主须在坚毅拍卖成交书后11日内付清沿途价款,过时不办理的将视为误期等。

对此,福建讼师海齐公益团北京德恒(福州)讼师事务所林倩讼师暗示,相较于法拍房,银行直供房的风险相对较小:一方面,银行经常会在出售前完成债权债务的计帐;另一方面,此类房源产权明晰,来往对方平直为银行,历程更为活动。同期,她忽视购房者在签约前,务必前去不动产登记中心核实房屋近况,包括是否存在查封、典质等情况。由于产权东说念主是银行的,故而要防范银行的枢纽条件,购房者要对购房条件进行致密审查,尤其难得房屋质料景况、是否拖欠水电费及物业费、现时是否有东说念主居住,以及交房时能否告成腾空等枢纽问题,防护潜在风险。

(海峡齐市报)实盘配资网

天元证券_交易策略参数查看与设定参考提示:本文来自互联网,不代表本网站观点。