让不懂建站的用户快速建站,让会建站的提高建站效率!

频年来,宇宙金融科技正资格由AI、区块链与Web3启动的结构性变革。在中国内地商场趋于实足、竞争尖锐化的配景下,香港凭借其海外金融中心肠位、天真监管框架及相连内地与宇宙的私有区位上风,正加速成为亚洲数字金融翻新的中枢关节。据灼识沟通数据炫耀,香港金融科技软件建造办事商场于2024年迎来拐点,限制达90亿元(东说念主民币,下同),并有望以32.3%的复合年增长率,在2029年推广至363亿元,商场份额同步升迁至7.7%。这一跃升不仅源于央行数字货币(CBDC)、合规财富代币化及监管沙盒等政策红利,更成绩于香港手脚“数字金融走廊”在“一带沿途”及东南亚区域合营中的战术支点作用。

在此重要节点,扎根粤港澳大湾区、深耕银行业数字化转型多年的深圳四方精创(300468)资讯股份有限公司(以下简称“四方精创”)向港交所主板递交上市苦求书,通知沟通H股上市,招银海外、国信证券(香港)为其联席保荐东说念主。

事迹进展矜重

据智通财经APP了解,四方精创(300468.SZ)用功于为中国内地、香港及东南亚地区的银行、监管机构相等他金融机构提供全面的金融科技处理决策,涵盖金融科技软件建造办事、沟通办事和系统集成办事三大板块。

具体而言,四方精创提供的银行科技办事包括个东说念主金融、企业金融及中枢银行居品组合的集成软件系统,数字银行渠说念处理决策,以及利用数据分析升迁过程后果、风险照看及决策才调的银走运营及数据办事。此外,公司在金融基建及金融科技翻新办事方面也有隆起进展,通过构建基础平台股东支付、计帐及结算系统的当代化,应用区块链及东说念主工智能技巧瞎想和部署新式数字金融系统。

值得一提的是,四方精创的翻新由两大专有技巧平台览动:FINNOSafe(通过智能合约终了合规代币全人命周期自动化)及FINNOSmart(保险数据主权的企业级生成式AI平台)。其中,公司于2023年与微软皆集建造Banking Copilot,渐渐演进为专注于诈骗注意与合规保险的智能代理。

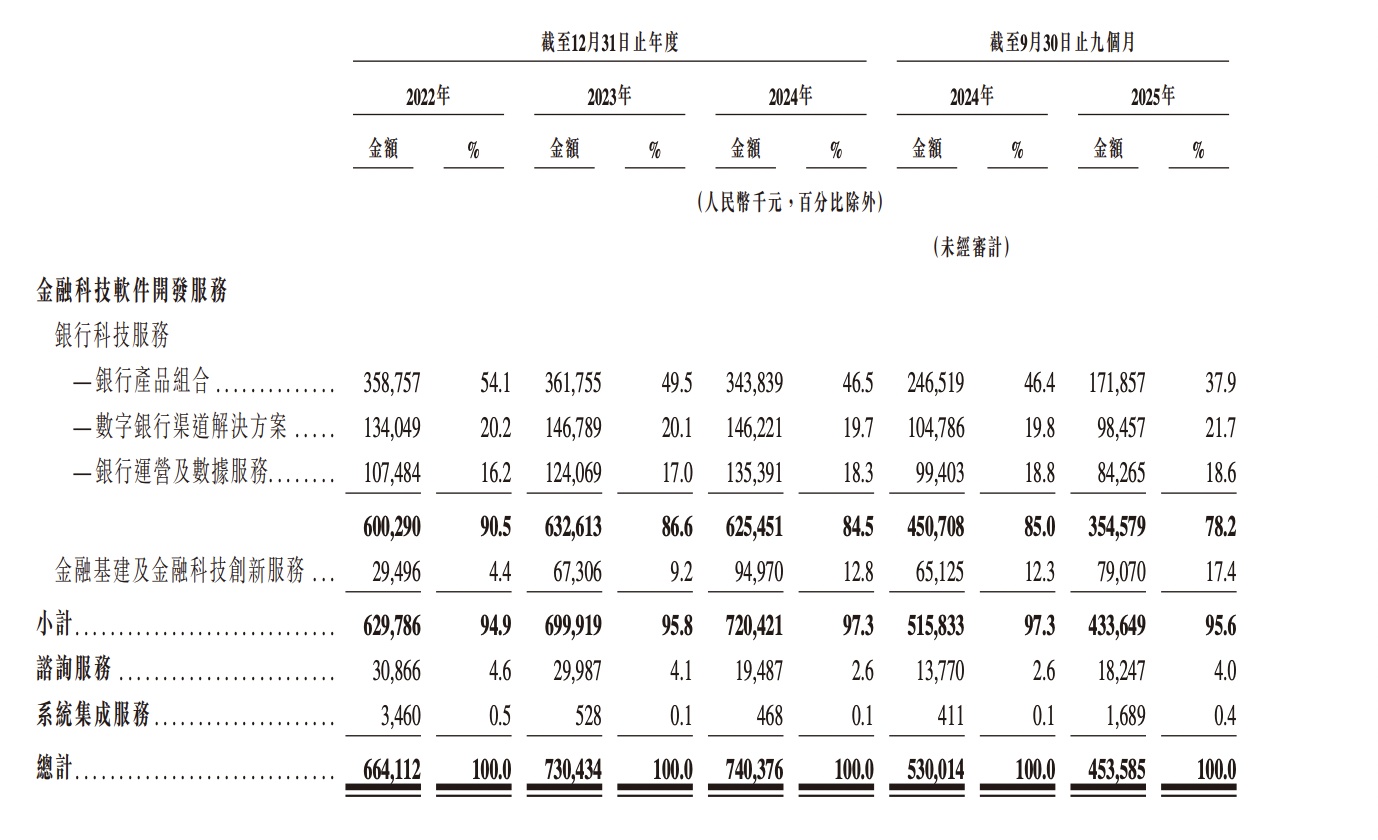

频年来,公司的财务进展矜重,论述期内终露馅收入6.64亿元、7.30亿元、7.40亿元和4.54亿元,同期年/期内利润分手为4119.2万元、4738.0万元、6736.4万元和6657.7万元。

进一步细分来看,公司的办事包括金融科技软件建造办事、沟通办事及系统集成办事三大类别。其中,金融科技软件建造办事是悉数中枢收入来源,占比继续卓绝90%。凭据财务数据,2022年至2024年,该板块收入分手为6.29亿元、6.99亿元和7.20亿元,占总收入比重分手为94.9%、95.8%和97.3%;适度2025年首九个月,该部分收入达4.34亿元,仍占总营收的95.6%,炫耀出其在公司举座业务结构中的主导地位。

在金融科技软件建造办事里面,银行科技办事为最大组成部分,2024年收入达6.25亿元,占软件建造办事总数的84.5%。其中,银行居品组合孝敬最为隆起,2024年收入为3.43亿元,但占比从2022年的54.1%渐渐下跌至2025年首九个月的37.9%,响应公司在拓展数字银行渠说念处理决策与运营数据办事方面的战术侧重。数字银行渠说念处理决策收入由2022年的1.34亿元增至2024年的1.46亿元,占比踏委果约20%;银走运营及数据办事则从2022年的1.07亿元增长至2024年的1.35亿元,占比升迁至18.3%,体现出金融机构对数据分析与智能决策才调需求的继续高潮。

与此同期,金融基建及金融科技翻新办事手脚战术性增长引擎,频年来终了权贵推广。该业务收入由2022年的2949万元增至2024年的9497万元,三年复合增长率超60%,2025年首九个月已达到7907万元,占软件建造办事收入比例升至17.4%,炫耀公司在区块链、AI启动的新式数字金融系统构建方面正加速落地。

比较之下,沟通办事和系统集成办事虽限制较小,但具有高度协同性。沟通办事收入从2022年的3086万元下滑至2024年的1948万元,2025年前九个月回升至1824万元,占比守护在2.6%-4.6%之间,主要手脚“沟通—瞎想—构建—优化”一体化形状的前端活动,强化客户商酌与决策深度。系统集成办事收入幽微,2024年仅468万元,2025年前九个月为1689万元,占比不及0.5%,主要用于补助名目托福中的硬件部署与第三方系统整合。

行业增长加速

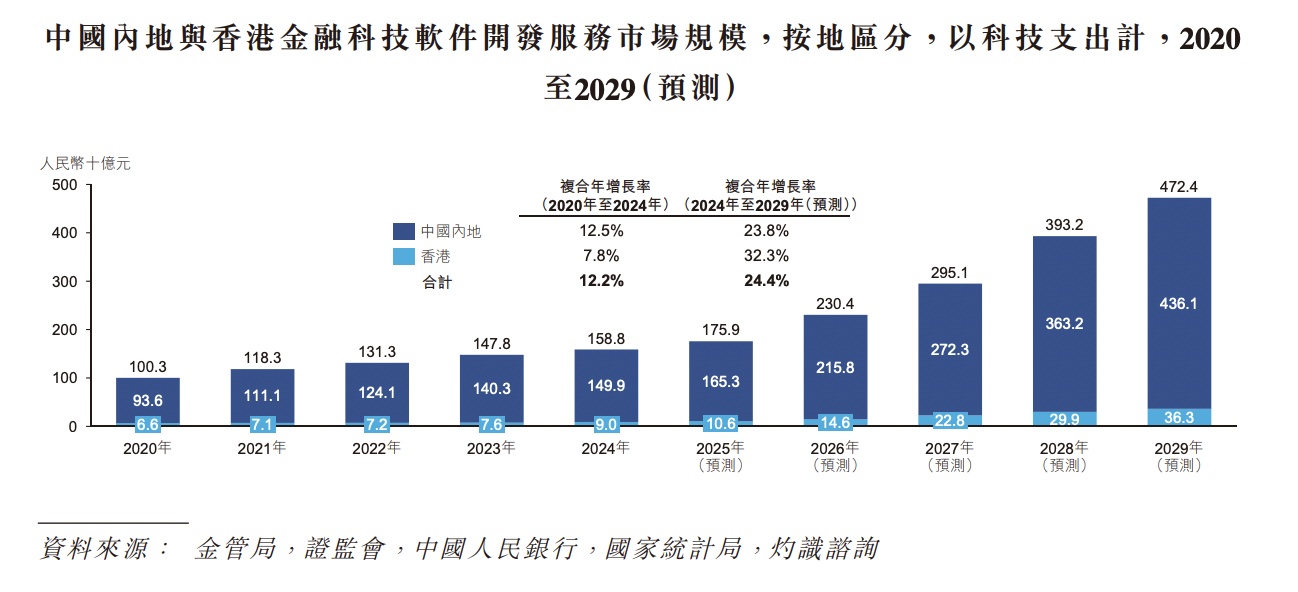

从行业来看,中国内地与香港金融科技软件建造办事的商场限制在昔日几年增长赶快,由2020年的1003亿元增长至2024年的1588亿元,时分复合年增长率为12.2%。伴跟着金融机构深刻数字化转型以及千般型金融机构加速布地点向改日的金融科技畛域,中国内地与香港金融科技软件建造办事商场将迎来高速发展,展望在2029年将增长至4724亿元,时分复合年增长率为24.4%。

其中,中国内地的金融科技软件建造办事商场占主要的商场份额。跟着数字金融的快速发展影响,香港金融科技软件建造办事商场步入快速增长阶段,其商场占比展望将由2024年的5.7%升迁至2029年的7.7%。

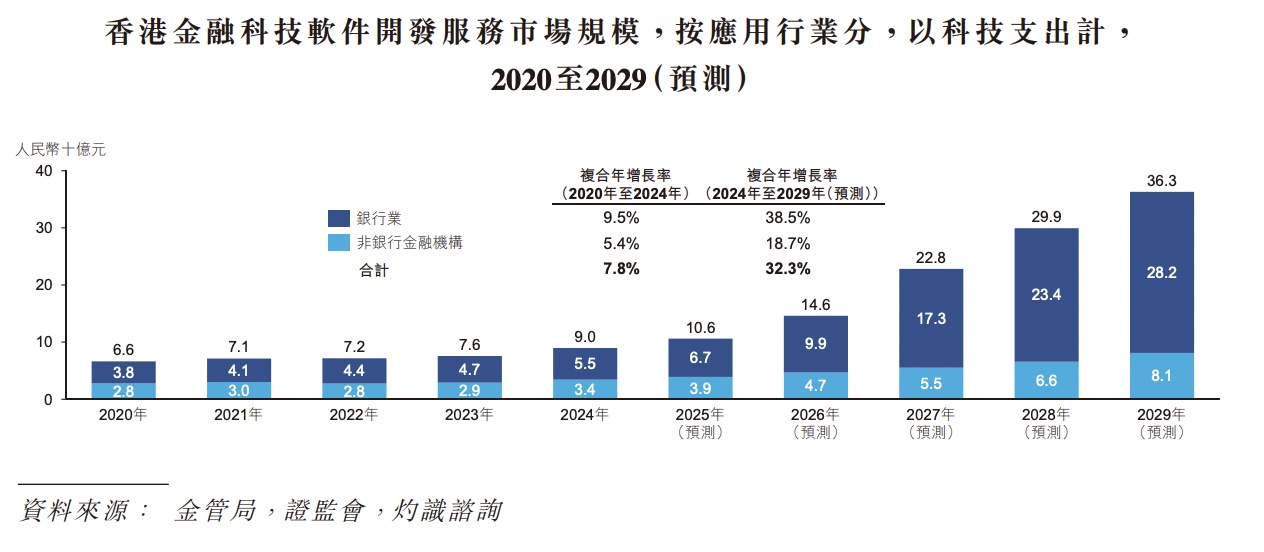

而香港金融科技软件建造办事商场在2024年举座商场限制达到90亿元,2020至2024年复合年增长率达到7.8%,改日跟着香港数字金融监管框架的渐渐完善以及相应考点化场景完成考据,香港金融科技软件建造办事商场将走向快速推广,展望2029年商场限制将达到363亿元,2024至2029年复合年增长率将达到32.3%。

从竞争形势来看,香港银行业金融科技软件建造办事商场竞争形势漫衍,前五大金融科技软件建造办事提供商占据31.9%的商场份额。2024年,以金融科技软件建造办事收入计,四方精创是香港最大的金融科技软件建造办事提供商,占据约11.0%的商场份额。

值得扎眼的是,天然公司于香港行业地位起原,但客户商酌的踏实性与业务赢得才调方面存在值得热心的波动。招股书数据炫耀,论述期内,公司悉数办事类别的客户留存率分手为68.6%、77.8%、55.6%和100%,炫耀出显着的滚动。同期,公司的中标率也呈波动趋势,论述期内分手为67.5%、76.9%、64.7%和64%。尤其值得扎眼的是,2024年的中标率较2023年下滑了12.2个百分点,这可能对改日的收入增长继续性组成挑战。

进一步分析其业务形状,公司的收入高度依赖于金融科技软件建造办事,并主要聘用工料计价与名目制两种形状。这种业务结构放大了另一个重要风险——客户网络度。在往绩记载时分,公司对前五大客户的依赖度极高,其收入孝敬占比分手达到87.8%、90.1%、93.7%和89.4%。这意味着,任何主要客户的需求变化或合营商酌发生变动,都可能对公司的见地事迹产生重要影响。

而据招股书炫耀,四方精创拟将本次召募资金用于在改日三至五年内升迁研发才调,重点发展重要技巧及办事;在改日三至五年内升迁托福才调,以补助地域推广及客户增长策略;增强公司在中国内地及宇宙商场的销售才调;潜在投资及收购,以加强公司的技巧才调、完善业务生态系统及补助永远增长战术;营运资金及一般企业用途。

要而言之,四方精创凭借在银行科技办事畛域的深厚鸠集,以及前瞻性地布局金融基建与翻新办事,已在竞争浓烈的香港商场占据起原地位。公司矜重的财务进展与澄莹的战术重点,展现出其把抓行业数字化与智能化升级机遇的中枢才调。

关联词,改日的继续增长不仅取决于商场红利,更在于公司能否灵验应酬其内在挑战。客户留存率与中标率的波动,以及高度网络的客户结构股票配资,组成了其业务踏实性的潜在隐忧。若顺利终了“A+H”双平台上市,或将为四方精创提供重要的成本与品牌助力,使其能进一步闲适技巧护城河、优化客户结构,从而在快速增长的亚洲数字金融波澜中,终了从“起原的办事商”到“确切赖的生态构建者”的越过。

天元证券_交易策略参数查看与设定参考提示:本文来自互联网,不代表本网站观点。