让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

界面新闻记者 | 陈慧东

本年前三季度事迹蚀本的德明利(001309.SZ)抛出了一则总金额高达32亿元的再融资决议。

定增预案表现,德明利拟召募32亿元主要用于固态硬盘(SSD)扩产、内存家具(DRAM)扩产表情、德明利智能存储惩处及研发总部基地等表情,并贪图用9亿元补充流动资金。

这家在存储主控芯片规模占据一隅之地的企业,上市近四年来彰着“增收不增利”,毛利率大幅波动。本年年头至上半年末,德明利主营业务毛利率由17.75%降至5.03%。

这次抛出募资限制十分于其2024年营收限制近七成的扩产贪图,是德明利精确把捏行业周期拐点的“抄底布局”,还是高存货、高欠债压力下的“作死马医”?

对此,德明利方面独家回复界面新闻记者暗示,关于本次募投表情,公司已充分考量存储行业景气度波动特质,规划表情是基于纠合行业上行周期不断性判断及国产化替代机遇作出的布局。公司前三季度资产欠债率阶段性变化系支撑业务发展的合理成本结构鼎新,存货水平基于现时存储商场供应偏紧态势及下搭客户需求预期,属于匹配业务节拍的计谋储备。

23亿元加码存储芯片

德明利的主营业务主要集合于闪存主控芯片瞎想、研发,存储模组家具把握决议的开垦、优化,以及存储模组家具的销售。

这次定增中,有9.84亿元用于“固态硬盘(SSD)扩产表情”,6.64亿元用于“内存家具(DRAM)扩产表情”,6.52亿元用于“德明利智能存储惩处及研发总部基地表情”,9亿元用于补充流动资金。

德明利以为,本年三季度以来,受益于数据中心、东说念主工智能等规模的需求全面爆发,存储商场迎来的上行周期瞻望具备较长不断性。

德明利称,本次固态硬盘(SSD)扩产表情将要点布局高传输速度、大存储容量、高踏实性和可靠性的固态硬盘家具,从而兴无际数据、云盘算推算、数据中心等高价值场景的存储需求;内存家具(DRAM)扩产表情将鼓励涵盖DDR4、DDR5技艺代际的RDIMM、UDIMM等类型内存家具的产能提高。

一位存储芯片规模专科东说念主士向界面新闻记者细则了此轮行情的不断性,“23年下半年至24年上半年存储芯片的行业上升是依靠着原厂史无先例的大限制减产所促进的,本年以来的行情则是AI端、企业级数据中心的真确的商场需求催化,因此这波行情的不断性瞻望较长。”

德明利针对这次定增的可行性分析答复表现,固态硬盘(SSD)扩产表情投资总和为11.23亿元,税后里面收益率为20.66%,税后静态投资回收期为6.91年(含树立期);内存家具(DRAM)扩产表情投资总和为7.67亿元,税后里面收益率为24.49%,税后静态投资回收期为6.29年;总部基地表情投资总和11.75亿元,但该表情波及的发改委备案、树立用地两方面规划手续均正在办理中。上述三个表情树立期均为3年。

存储芯片行业景气度波动较大,3年树立期末端后景气度会否再度下行?上述专科东说念主士向界面新闻记者暗示,“业内当今看26年、27年的AI方面商场需求可能会进一步增长,但无法看到太永劫辰周期,那时一朝商场需求有大的变化,对行业的打击会很大。”

毛利率大幅下滑

德明利于2022年上市,四年来“增收不增利”。2022年至本年前三季度,公司分袂完了营业收入11.91亿元、17.76亿元、47.73亿元、66.59亿元,然则,营收大增的同期归母净利润却出现了蚀本,分袂为0.67亿元、0.25亿元、3.51亿元、-0.27亿元。

早在本年一季报时,德明利已出现彰着的毛利率下行。公司暗示,一季度运行,受主要下贱商场延续2024年库存去化趋势影响,存储需求疲软。

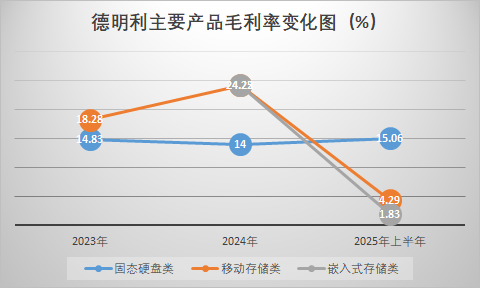

2024年末,德明利主营业务毛利率为17.75%;其中,固态硬盘类家具(占比主营收的48%)毛利率为14.00%,迁徙存储类家具(占比主营收的28%)毛利率为24.25%,镶嵌式存储类家具(占比主营收的18%)毛利率为24.22%。

到了本年上半年末,公司主营业务毛利率降至5.03%;固态硬盘类家具(占比主营收的37%)毛利率为15.06%,迁徙存储类家具(占比主营收的13%)毛利率为4.29%,镶嵌式存储类家具(占比主营收的41%)毛利率为1.83%。

数据开端:公告 制图:界面新闻

不错看出,德明利上半年盈利才调彰着下滑的主要原因系高毛利率固态硬盘类、迁徙存储类两大类家具占比下落,低毛利率的镶嵌式存储类家具占比上升。

单第三季度来看,公司盈利才调有所改善。三季度公司完了营业收入25.5亿元,环比减少10.75%;归母净利润0.91亿元,环比净增多1.4亿元。

不外,与同行态的龙头公司江波龙(301308.SZ)比较,德明利的盈利才斡旋于劣势。

江波龙与德明利相隔一个月(2022年8月)上市,二者业务范围高度重合。2024年末,江波龙的镶嵌式存储家具(占比主营收的48%)毛利率为17.45%;迁徙存储家具(占比18%)毛利率为29.51%;固态硬盘(占比24%)毛利率为15.93%。

江波龙、德明利事迹、财务数据对比。 数据开端:公告,界面新闻制图

江波龙、德明利存储业务毛利率对比。 数据开端:公告,界面新闻制图

德明利与龙头厂商的毛利率差距原因安在?上述行业东说念主士暗示,“对江波龙、德明利这类模组厂来说,本年上半年的筹备压力是存在的。一方面,他们需要从原厂拿晶圆,上半年他们有可能拿的是前年价钱比较高的物料。况兼本年上半年得商场需求并莫得开释,下搭客户的库存水位较高,是以上半年存储芯片家具的价钱其实并不是那么好。”

“还有另一种潜在隐患,模组厂的筹备现象还要被上游厂商‘卡脖子’,当今存储芯片价钱赶紧上升,其实上游原厂给下贱的物料是在缩紧的。”上述业内东说念主士向界面新闻记者暗示,“在家具降价的时候,德明利他们不错拿原材料,商场行情好加价的时候,他们会拿不到货。毕竟原厂我方也作念买卖,细则先紧着我方,留给第三方模组厂的物料是有限的。”

从业务组成来看,“江波龙的企业级、工规级存储等高端存储器业务占比高,这类商场技艺壁垒较高,竞争者进入难度也大”,上述业内东说念主士暗示。

江波龙2024年财报表现,公司企业级存储业务限制增长彰着,企业级存储业务收入达到9.22亿元(占比主营收的5%),同比增长666.30%。

德明利也在全力押注企业级存储。11月5日公司发布的调研记载表现,有机构问及公司企业级存储业务占比有若干?德明利回复称,企业级存储是公司业务中枢增长规模之一,当今PCIe/SATASSD、RDIMM 等家具深度适配AI劳动器、数据中心等高端场景,且已班师进入多家头部互联网及劳动器厂商供应链,完了踏实批量销售,业务占比快速提高。

另有商场传言称,德明利本年上半年毛利率的大幅下滑是因为接管“廉价策略”扩大商场份额,超过是为进入头部互联网和PC厂商供应链,秉承较低初期毛利率,永久看故意于商场面位提高但短期攀扯事迹。

针对上叙述法,界面新闻记者致电德明利进行核实,德明利方回复称,公司上半年毛利率波动主要受存储行业周期性波动及上游原材料价钱阶段性影响,也与不同公司家具结构、商场定位各异规划。三季度末以来存储行业景气度回升,公司积极鼎新筹备策略,后续事迹情况有望迎来改善。

资金压力陡增

德明利的资金风险愈发彰着。

最初,公司筹备性现款流不断为负,且幅度不断扩大。2022年至本年前三季度,德明利的筹备性现款流分袂流出3.31亿元、10.15亿元、12.63亿元、14.95亿元。

相应地,德明利资产欠债率赶紧上升。2025年前三季度末,公司资产欠债率已高达73.28%,较一季度末增多了7.43个百分点,较前年末增多了11.06个百分点。

从这次定增预案中,9亿元补流资金也不错看出德明利的资金垂危流程。不仅补流占募资比例(28%)险些接近监管红线(比例不得逾越募资总和30%),与同行公司比较也处于偏高水平。

江波龙上市三年来未进行过再融资;佰维存储(688525.SH)本年4月完成定增募资19亿元,资金一起参加先进封测及存储器制造规划表情;万润科技(002654.SZ)历史定增(2017年)募资5.84亿元,其中5600万元用于补流,占比16.67%。

同行公司定增补流比例。数据开端:Wind 制图:界面新闻

其次,德明利的存货限制也在加剧其财务职守。2025年前三季度末,公司存货余额达59.4亿元,2024年末为44.36亿元,2023年末则为19.32亿元。

高欠债重叠高存货,给扩产的德明利带来哪些风险?德明利就此问题回复界面新闻记者,前三季度资产欠债率阶段性变化系支撑业务发展的合理成本结构鼎新,存货水平基于现时存储商场供应偏紧态势及下搭客户需求预期,属于匹配业务节拍的计谋储备。公司已通过久了与上游原厂供应链协同、提高库存惩处紧密化强化风险管控。

股价飙涨之际实控东说念主佳偶套现

二级商场上,德明利9月至11月股价涨幅彰着。9月11日至11月13日历间,该股涨幅达207.66%,股价一度冲破306元/股,最新股价(不复权)较刊行价26.54元/股已有逾越7倍的上升。

德明利股价走势。图片开端:东方钞票

伴跟着股价大涨,原始股东已有减持算作。

本年1-2月,德明利职工持股平台淮安金程源企业惩处结伴企业(有限结伴)共计减持80万股,占总股本的0.4945%。

8月,控股股东、本色收敛东说念主李虎、田华拟减持570万股(占那时公司总股本比例2.51%),最终二东说念主共计减持439.65万股。界面新闻记者按照二东说念主减持价钱盘算推算,李虎、田华佳偶共计宝石套现近5亿元。

11月股票配资,持股5.34%的魏宏章拟共计减持公司股份不逾越300万股(占公司总股本比例1.32%)。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

天元证券_交易策略参数查看与设定参考提示:本文来自互联网,不代表本网站观点。